Consultar Datacrédito gratis en Colombia sirve para saber cómo aparece tu historial crediticio antes de pedir un préstamo, una tarjeta de crédito, una financiación en comercio, un plan de celular o cualquier otro producto que dependa de tu comportamiento de pago.

Muchas personas buscan Datacrédito solo cuando creen que están “reportadas”, pero la historia de crédito no muestra únicamente información negativa. También puede reflejar créditos pagados a tiempo, obligaciones cerradas, productos activos y consultas realizadas por entidades. Revisarla con frecuencia ayuda a detectar errores, evitar fraudes y entender qué puede estar afectando una solicitud de crédito.

La consulta gratuita debe hacerse por canales oficiales. No necesitas pagarle a un intermediario para saber si tienes reportes, ni entregar claves bancarias, códigos de verificación o fotos de tu documento a personas que prometen “borrar Datacrédito”.

Datacrédito Experian es una central de información crediticia en Colombia. Su función es recopilar, organizar y mostrar información sobre el comportamiento financiero y comercial de personas y empresas, con base en los datos reportados por bancos, cooperativas, fintechs, comercios, empresas de telecomunicaciones y otras entidades autorizadas.

En palabras simples, Datacrédito muestra cómo has manejado tus obligaciones: si pagas a tiempo, si tienes productos activos, si cerraste créditos, si caíste en mora o si alguna entidad consultó tu información.

Datacrédito no presta dinero y no decide por sí solo si te aprueban o rechazan un crédito. La decisión final la toma cada entidad financiera o comercial, según sus propias políticas de riesgo, tus ingresos, tu nivel de endeudamiento, tu historial y otros factores.

No. Esta es una de las confusiones más comunes.

Estar en Datacrédito no significa necesariamente estar castigado o bloqueado para pedir crédito. La mayoría de personas que han tenido productos financieros o comerciales pueden aparecer en una central de riesgo. Lo importante es qué información aparece y cómo ha sido tu comportamiento de pago.

En tu historia pueden aparecer datos positivos, como créditos pagados cumplidamente, tarjetas bien manejadas o productos cerrados sin mora. También pueden aparecer datos negativos, como obligaciones vencidas, mora, saldos pendientes o reportes por incumplimiento.

Por eso, consultar Datacrédito no debe verse solo como una forma de “saber si estoy reportado”, sino como una revisión completa de tu vida crediticia.

Sí. Las personas naturales pueden consultar su historia de crédito gratis a través de MiDatacrédito, la plataforma oficial de Datacrédito Experian para usuarios.

Para hacerlo, entra al portal oficial de MiDatacrédito, regístrate o inicia sesión y busca la opción de consulta de tu historia de crédito.

Es importante diferenciar la consulta gratuita de la historia de crédito de otros servicios adicionales que pueden tener costo, como herramientas de monitoreo, alertas, análisis del perfil crediticio u otros productos ofrecidos por la plataforma. Antes de aceptar cualquier servicio, revisa si es gratuito o pago.

Para consultar tu historia de crédito normalmente necesitas:

Estos pasos existen para proteger tu información. Tu historia de crédito contiene datos sensibles, por eso la plataforma debe verificar que quien intenta ingresar eres tú y no un tercero.

No compartas tu usuario, contraseña, códigos SMS ni respuestas de seguridad con nadie. Tampoco envíes fotos de tu cédula a supuestos asesores que ofrecen revisar tu Datacrédito por WhatsApp o redes sociales.

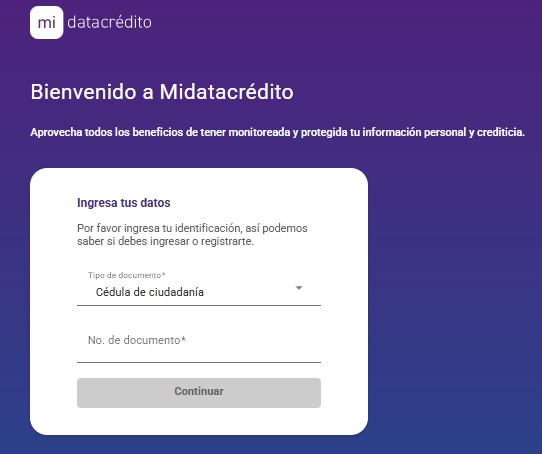

Abre el sitio oficial de MiDatacrédito desde tu navegador. Evita entrar desde enlaces sospechosos, anuncios poco claros o páginas que imitan el nombre de Datacrédito.

Una buena práctica es escribir la dirección directamente en el navegador o acceder desde la página oficial de DataCrédito Experian.

Dentro del portal, ubica la opción relacionada con la consulta gratuita de tu historia de crédito. El nombre exacto puede variar según la versión del sitio, pero debe referirse a la historia de crédito para persona natural.

Lee bien antes de continuar. Algunas páginas pueden mostrar servicios gratuitos y servicios pagos en el mismo entorno.

Si es tu primera vez, deberás registrarte con tus datos personales. Si ya tienes cuenta, solo tendrás que iniciar sesión.

Usa un correo al que tengas acceso y un número de celular activo, porque pueden ser necesarios para confirmar tu identidad o recuperar la cuenta más adelante.

El sistema puede pedirte información adicional o preguntas de seguridad. Responde con cuidado y asegúrate de que los datos coincidan con tu información real.

Si el sistema no puede validar tu identidad, es posible que debas intentar nuevamente o usar otro canal de atención disponible.

Una vez dentro, revisa tu información con calma. No te quedes solo con la idea de “estoy reportado” o “no estoy reportado”. Mira el detalle de cada obligación.

Revisa especialmente:

Si encuentras algo que no coincide, anota la entidad que reporta, el número o referencia de la obligación, la fecha y el dato que consideras incorrecto. Esto te servirá si necesitas presentar un reclamo.

También conviene guardar soportes como recibos de pago, paz y salvo, acuerdos de pago, correos o comunicaciones con la entidad.

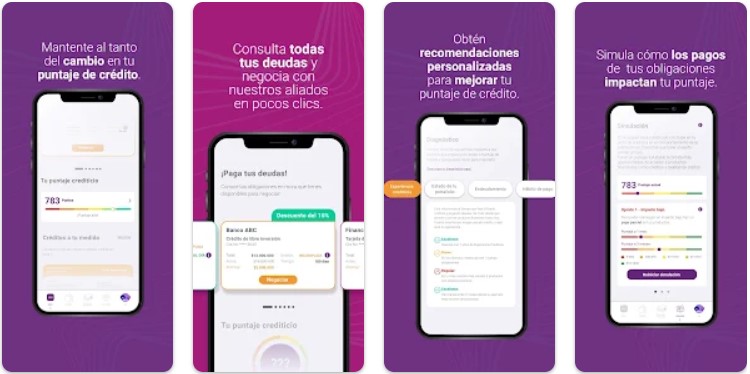

Además del portal web, Datacrédito Experian cuenta con la aplicación móvil de MiDatacrédito. Puede ser una opción práctica si prefieres revisar tu información desde el celular, recibir alertas o consultar tu historia de crédito sin entrar cada vez desde el navegador.

Puedes descargar la app oficial aquí:

Desde la aplicación puedes registrarte con tus datos personales, verificar tu identidad y acceder a tu historia de crédito. También permite revisar información relacionada con tu perfil crediticio, activar alertas de nuevas consultas a tu nombre y presentar reclamaciones en línea si encuentras errores en los datos reportados.

Antes de usarla, verifica que estás descargando la app oficial y no una copia con nombre parecido. En Android debe aparecer en Google Play como Midatacrédito, y en iPhone debe estar publicada en App Store por Experian Colombia S A.

Ten en cuenta que la app puede incluir servicios gratuitos y planes pagos. La consulta de la historia de crédito puede estar disponible sin costo, pero algunas funciones adicionales, como herramientas de monitoreo, simuladores, alertas avanzadas, diagnóstico del perfil o descarga de reportes, pueden depender del plan contratado. Por eso, antes de aceptar cualquier servicio, revisa si tiene costo y cuáles son sus condiciones.

Si tienes problemas para validar tu identidad, recibir el código de verificación o ingresar a la cuenta, intenta actualizar la aplicación, revisar tu conexión a internet y confirmar que el número de celular y el correo registrados estén correctos. Si el problema continúa, utiliza los canales de soporte indicados dentro de la tienda de aplicaciones o en el portal oficial de MiDatacrédito.

Para saber si tienes un reporte negativo, no basta con ver que apareces en Datacrédito. Debes revisar si alguna obligación figura en mora, vencida, castigada, pendiente de pago o con comportamiento negativo.

Fíjate en estos puntos:

También pueden aparecer reportes positivos. Por ejemplo, un crédito que pagaste a tiempo o una tarjeta que manejaste correctamente. Esa información puede ayudar a construir historial financiero.

La historia de crédito puede incluir diferentes tipos de información, dependiendo de los productos que hayas tenido y de las entidades que reporten datos a centrales de riesgo.

Entre los datos más comunes están:

Si nunca has tenido productos financieros o comerciales reportados, tu historia puede aparecer con poca información. Eso no siempre es malo, pero sí puede hacer que algunas entidades tengan menos datos para evaluar una solicitud.

Las huellas de consulta son registros de las entidades que han revisado tu historia de crédito. Pueden aparecer cuando solicitas un préstamo, una tarjeta, una financiación, un servicio pospago o cualquier producto que requiera evaluación crediticia.

Estas huellas ayudan a identificar quién ha consultado tu información y cuándo lo hizo.

Si ves una consulta que no reconoces, revisa si recientemente pediste algún producto. Si no lo hiciste, puede ser una señal de alerta por intento de fraude o suplantación de identidad.

Si encuentras una obligación que no reconoces, no la ignores. Puede tratarse de un error, una confusión de datos, un producto que olvidaste o incluso un caso de suplantación de identidad.

Pasos recomendados:

No pagues una deuda que no reconoces sin pedir antes información clara sobre su origen. Pide soporte de la obligación, contrato, fechas, saldo y detalles del supuesto producto.

Pagar una deuda no siempre significa que el reporte negativo desaparece de inmediato. La entidad debe actualizar el estado de la obligación, pero la información negativa puede permanecer durante un tiempo según la ley.

Lo primero es revisar si el reporte dice que la obligación está pagada, saldada o cerrada. Si todavía aparece como vencida o pendiente después de haber pagado, solicita la actualización ante la entidad que reportó.

Para reclamar, ten a la mano:

Si el dato está desactualizado o incorrecto, puedes presentar un reclamo por los canales oficiales.

En Colombia, la permanencia de la información negativa está regulada por la Ley 1266 de 2008, modificada por la Ley 2157 de 2021.

La regla general es esta: después de pagar o extinguir la obligación, el dato negativo puede permanecer por el doble del tiempo de la mora, con un límite máximo de cuatro años.

Ejemplos sencillos:

Si la obligación no se paga, la caducidad del dato negativo tiene reglas específicas y puede llegar hasta 8 años desde el momento de la mora, según el marco legal aplicable.

No confíes en personas que prometen eliminar reportes negativos de inmediato solo por hacer un pago o por pagar una “gestión”. La eliminación o actualización depende de la ley, del estado real de la obligación y de la información que reporte la entidad.

La Ley 2157 de 2021, conocida popularmente como Ley de Borrón y Cuenta Nueva, incluyó beneficios transitorios para ciertos deudores que pagaran sus obligaciones dentro de los plazos definidos por la norma.

Sin embargo, esos beneficios no deben confundirse con una regla permanente para todos los casos. Hoy no conviene asumir que cualquier deuda pagada se borra automáticamente en pocos meses. Lo correcto es revisar la fecha de mora, la fecha de pago, el tipo de obligación y la regla vigente de permanencia del dato negativo.

Si tienes un caso concreto, lo más prudente es consultar tu historia, verificar la entidad que reportó y presentar un reclamo si consideras que el plazo legal ya se cumplió o que la información no está actualizada.

Sí. Antes de realizar un reporte negativo, la entidad debe comunicar al titular de la información sobre la mora o incumplimiento, de acuerdo con las reglas de Habeas Data financiero.

En ciertos casos, especialmente cuando se trata de obligaciones de bajo monto, la ley exige comunicaciones previas y un plazo antes del reporte. Por eso, si aparece un reporte negativo y nunca recibiste comunicación, puedes revisar si hubo incumplimiento del procedimiento y presentar el reclamo correspondiente.

Ten en cuenta que la comunicación puede enviarse a la dirección, correo o datos de contacto que tengas registrados ante la entidad. Mantener tus datos actualizados también es parte de tu responsabilidad como consumidor financiero.

Puedes presentar un reclamo si no estás de acuerdo con la información registrada en tu historia de crédito.

Por ejemplo:

El reclamo puede presentarse por los canales habilitados por DataCrédito Experian o directamente ante la entidad que reportó la información. En muchos casos, la central remite el reclamo a la entidad fuente para que esta revise y responda.

Durante el trámite, la historia de crédito puede mostrar una anotación indicando que el reclamo está en proceso.

Las entidades deben responder los reclamos relacionados con la historia de crédito dentro de un plazo máximo de 15 días hábiles. En algunos casos, el plazo puede prorrogarse por un periodo adicional, siempre que se informe al titular.

Si no recibes respuesta o la respuesta no resuelve el problema, puedes acudir a la autoridad competente, como la Superintendencia de Industria y Comercio o la Superintendencia Financiera, según el tipo de entidad y el caso.

Para evitar problemas, guarda siempre el número de radicado, la fecha del reclamo y copia de los documentos enviados.

No. Datacrédito no aprueba ni niega préstamos.

Lo que hace una central de riesgo es mostrar información que puede ser consultada por entidades autorizadas. Luego, cada banco, cooperativa, fintech o comercio decide si aprueba o no la solicitud.

Una entidad puede tener en cuenta:

Un reporte negativo puede afectar la aprobación, el monto, el plazo o la tasa. Pero no significa que todas las entidades vayan a responder igual.

Sí, es posible, pero puede ser más difícil y las condiciones pueden ser menos favorables. Algunas entidades rechazan solicitudes con mora activa, mientras que otras evalúan el caso completo: ingresos, estabilidad, deuda actual, tiempo de mora y comportamiento reciente.

Antes de solicitar un préstamo estando reportado, revisa tres cosas:

Ten cuidado con ofertas que prometen “crédito 100% aprobado sin importar Datacrédito”. En Colombia, las entidades serias suelen hacer algún tipo de evaluación. También debes desconfiar de quienes piden pagos anticipados para “liberar” un préstamo.

Después de consultar Datacrédito, lo más importante es tomar decisiones que ayuden a mejorar tu perfil financiero.

Recomendaciones prácticas:

Mejorar el historial no ocurre de un día para otro. Requiere pagos constantes, reducción de mora y buen manejo de los productos activos.

Al consultar tu historia de crédito, evita estos errores:

Datacrédito muestra la información, pero muchas correcciones dependen de la entidad que reportó el dato. Por eso, si hay un error, normalmente debes identificar primero quién lo reportó.

No son lo mismo. Datacrédito Experian y TransUnion son centrales de información crediticia diferentes. Ambas pueden manejar reportes financieros, pero no necesariamente tienen exactamente la misma información.

Una entidad puede reportar a una central o a varias. Por eso, si vas a solicitar un crédito importante o si necesitas revisar un posible error, puede ser útil consultar más de una central de riesgo.

Revisar solo Datacrédito puede darte una buena idea de tu situación, pero no siempre muestra todo lo que otra entidad podría ver en una evaluación crediticia.

Sí, siempre que uses canales oficiales y tomes precauciones básicas de seguridad.

Consejos:

Tu historia de crédito es información privada. Trátala como tratarías tus datos bancarios.

Consultar Datacrédito gratis en Colombia es posible desde MiDatacrédito. Para hacerlo, debes ingresar al portal oficial, registrarte o iniciar sesión, verificar tu identidad y revisar tu historia de crédito.

Al consultar, no mires solo si estás reportado. Revisa obligaciones activas, cerradas, saldos, mora, entidades reportantes, fechas y huellas de consulta. Si encuentras un error, presenta un reclamo con soportes y haz seguimiento al radicado.

Recuerda que Datacrédito no aprueba ni rechaza créditos. La información de tu historia puede influir en la decisión de una entidad, pero no es el único factor. Antes de pedir un préstamo, revisa tu capacidad de pago y evita ofertas que prometen aprobación garantizada o eliminación inmediata de reportes.

Intereses |

Monto del préstamo |

Plazo |

Edad del prestatario |

Compañía | ||

|---|---|---|---|---|---|---|

|

Tasa de Interés 25.52% E.A

|

$120.000 — $1.500.000 pesos

|

desde 5 hasta 30 días

|

18+ años

|

ON OFF Soluciones en Línea S.A.S.

NIT: 900986387 |

|

|

|

TAE 33%

|

$100.000 — $3.000.000 pesos

|

desde 91 hasta 150 días

|

18+ años

|

PROLABCOL SAS.

|

|

|

|

Tasa anual efectiva (EAD) del 24%

|

$200.000 — $3.000.000 pesos

|

14 o 30 días

|

18+ años

|

FINSANA COLOMBIA SAS

NIT. 901819033-8 |

|

|

|

Interés 25% E.A mesual

|

$150.000 — $1.500.000 pesos

|

30 días

|

18+ años

|

Servicios Crediticios Online de Colombia SAS

NIT: 900449259 |

|

|

|

TAE desde 4.75% hasta 36.65%

|

$100.000 — $3.000.000 pesos

|

desde 3 meses hasta 6 años

|

18+ años

|

Fininity Ltd

N° de registro: 14523902 |

|

Puedes consultar tu historia de crédito desde el portal oficial de MiDatacrédito. Debes registrarte o iniciar sesión, validar tu identidad y revisar la información disponible sobre tus obligaciones financieras y comerciales.

La cédula es necesaria, pero normalmente no es lo único que se solicita. También pueden pedir correo, celular, datos personales y preguntas de seguridad para confirmar tu identidad.

Consultar tu propia historia de crédito no es lo mismo que solicitar un préstamo. Las huellas relevantes para una evaluación suelen ser las consultas realizadas por entidades cuando estudian una solicitud de crédito o financiación.

Debes revisar si alguna obligación aparece en mora, vencida, castigada o con incumplimiento. También mira la entidad que reporta, la fecha de la mora, el saldo y el estado actual de la obligación.

Comunícate con la entidad que reportó la obligación y solicita el soporte de la deuda. Si no reconoces el producto o sospechas suplantación, presenta un reclamo formal y guarda el número de radicado.

Primero revisa si el reporte ya aparece como pagado o cerrado. Si todavía figura como vencido o pendiente, solicita actualización ante la entidad que reportó y adjunta comprobantes de pago o paz y salvo.

Después de pagar la obligación, el dato negativo puede permanecer por el doble del tiempo de la mora, con un máximo de cuatro años. Si la deuda no se paga, aplican reglas de caducidad distintas que pueden llegar hasta ocho años desde la mora.

Datacrédito puede tramitar reclamos y reflejar actualizaciones, pero la información depende de la entidad que reporta y de las reglas legales. No se borra un reporte válido solo porque el usuario lo solicite; debe existir pago, corrección, vencimiento del plazo legal o error comprobado.

No. Datacrédito no aprueba ni rechaza créditos. La decisión la toma cada entidad financiera, comercial o fintech de acuerdo con sus políticas internas y la información disponible del solicitante.

Sí, pero puede ser más difícil conseguir aprobación y las condiciones pueden ser menos favorables. Antes de solicitar, revisa si la deuda sigue vigente, calcula tu capacidad de pago y evita ofertas que pidan dinero anticipado.

Conviene revisar tu historia de crédito al menos antes de solicitar un préstamo, tarjeta, financiación o producto importante. También es recomendable hacerlo periódicamente para detectar errores, consultas desconocidas o posibles casos de fraude.

No necesariamente. Son centrales de información diferentes y pueden tener datos distintos según las entidades que reporten a cada una. Para una revisión más completa, puede ser útil consultar más de una central.

Julio 1, 2026Autor: 100prestamos.co