Calculadora de cuotas tarjeta de crédito en Colombia

La calculadora de tarjeta de crédito de 100prestamos.co te ayuda a entender cuánto pagar cada mes, cuánto tiempo tardarás en salir de deudas y cuánto interés terminarás pagando según tu estrategia de pago.

En lugar de adivinar si tu pago mensual es suficiente, con esta herramienta puedes planificar tus pagos de forma inteligente y evitar que los intereses de la tarjeta sigan creciendo mes a mes. Puedes сalcular intereses tarjeta de crédito en Colombia.

¿Para qué sirve la calculadora de tarjeta de crédito en Colombia?

La calculadora de tarjeta de crédito te permite comprender el costo real de tu deuda durante un año y planificar pagos que sean:

-

acordes a tus ingresos (mensuales y en pesos colombianos);

-

con intereses mínimos;

-

en un plazo razonable (por ejemplo, entre 6 y 24 meses).

En Colombia, la tasa típica de las tarjetas de crédito en 2026 varía aproximadamente del 1,8% al 2,5% mensual (alrededor del 22–35% anual), dependiendo del banco y el tipo de tarjeta. La calculadora considera esta tasa y muestra:

-

cuánto va a intereses cada mes;

-

cuántos pagos mensuales necesitas;

-

cuánto ahorras si pagas por encima del mínimo.

Así, esta herramienta es especialmente útil en el contexto del año financiero actual en Colombia, cuando la inflación y las tasas del Banco Central han subido ligeramente, y muchos ciudadanos usan activamente tarjetas para cubrir gastos.

¿Cómo funciona la calculadora en Colombia?

La calculadora utiliza la fórmula financiera estándar de pago anuidad, común en productos crediticios colombianos. Relaciona cuatro variables clave:

-

Saldo pendiente – saldo actual de la tarjeta en COP.

-

Tasa mensual – tasa de interés mensual de la tarjeta (por ejemplo, 1,83% o 2,2%).

-

Número de cuotas (n) – meses para pagar la deuda.

-

Cuota mensual – monto fijo mensual calculado automáticamente.

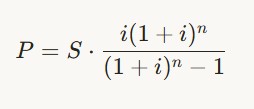

La fórmula para el pago mensual es (simplificada):

donde:

-

P – pago mensual;

-

S – saldo principal;

-

i – tasa mensual en fracción (ej. 1,83% = 0,0183);

-

n – número de meses.

La calculadora convierte automáticamente la tasa E.A. del banco en mensual (M.V.), muestra pagos y saldos planeados mes a mes durante el año.

Ejemplo práctico para Colombia

Supongamos que compraste electrodomésticos en Bogotá con tarjeta de crédito por 2.000.000 COP. El banco indica 1,99% mensual (alrededor del 26–27% anual), típico de muchas tarjetas en Colombia en 2026.

-

En la calculadora ingresas:

-

Saldo: 2.000.000 COP

-

Tasa mensual: 1,99%

-

Plazo: 12 meses.

-

La calculadora arroja:

-

Cuota mensual ≈ 194.000 – 200.000 COP;

-

Intereses totales ≈ 350.000 – 400.000 COP al año;

-

Fecha estimada de pago: unos 12 meses adelante.

Si cambias a 24 meses, la cuota baja (ej. ~110.000 COP), pero los intereses suben notablemente (hasta 600.000 COP o más). Aquí radica el valor: la calculadora te ayuda a comparar opciones y equilibrar carga mensual con costo total del crédito.

Cómo pagar correctamente las tarjetas de crédito en Colombia

En Colombia, las tarjetas de crédito financian compras en tiendas, pagos online, educación y salud, por lo que es clave pagar de forma inteligente:

-

Paga por encima del pago mínimo

El pago mínimo (pago mínimo) suele ser 2,5–3,5% del saldo, a veces con un fijo en COP. Para 2.000.000 COP, podría ser 50.000–70.000 COP, insuficiente para liquidar rápido.

La calculadora muestra que así el plazo se extiende años, con gran parte del pago yendo a intereses.

-

Evita solo el «mínimo» cada mes

Con esta estrategia, el tiempo para saldar la deuda en Colombia durante un año puede acercarse a 5–8 años, con recargos enormes pese a tasas moderadas.

-

Planifica en 3–5 meses como meta

En el año financiero actual en Colombia, apunta a 6–12 meses en la calculadora, ajustando cuotas al 20–25% de tu ingreso disponible. Reduce riesgos de mora y mantiene confort financiero.

-

Usa una sola tarjeta objetivo

Nuevas compras en una tarjeta cargada aumentan el saldo, plazos y recargos exponencialmente. La calculadora visualiza cómo crece la deuda con cada adición.

Cómo usar la calculadora para pagar correctamente

Para maximizar el beneficio de la calculadora de tarjeta de crédito, sigue este algoritmo simple:

-

Ingresa datos exactos de tu tarjeta

-

Saldo actual (ver extracto en pesos colombianos).

-

Tasa de interés mensual (M.V.) o anual (E.A.) de tu banco en Colombia;

-

Plazo realista (ej. un año o 18 meses).

-

Revisa el escenario anual

Muestra pagos del primer año y evolución del saldo.

-

Compara escenarios

Prueba 12 meses, luego 6 y 24 meses.

-

6 meses: ideal para pagar rápido, pese a cuota mayor.

-

24 meses: suaviza presupuesto, pero más intereses.

-

Elige cuota fija

Verás la cuota mensual exacta y total de intereses.

Evita que la deuda se estanque años en Colombia.

-

Controla cambios durante el año

Si agregas saldo o hay mora, actualiza y recalcula. Ve cómo impacta el cronograma y costo en pesos.

Por qué usar el simulador tarjeta de crédito anualmente en Colombia

Cada nuevo año financiero en Colombia trae cambios en tasas base, inflación y condiciones crediticias. Si usas tarjeta regularmente, la calculadora permite:

-

revisar anualmente la estrategia de pago;

-

considerar tasas reales del país;

-

planificar gastos sin espirales de deuda.

Nuestra Calculadora de Tarjeta de Crédito está adaptada a Colombia: formato COP, rangos actuales (1,8–2,5% mensual para tarjetas populares) y enfoque en control de deudas en el ecosistema digital y fintech nacional.

Con ella no solo ves números, sino que desarrollas disciplina: entiendes ingresos anuales, cuánto pides prestado y cómo saldarlo en 1–2 años sin afectar tu presupuesto.

Ventajas de usar la calculadora de tarjeta de crédito

- Te da una visión clara de tu deuda y de sus costos futuros.

- Te ayuda a evitar sorpresas en forma de intereses acumulados.

- Te permite diseñar un plan de pago realista adaptado a tu presupuesto.

- Te motiva a pagar más del mínimo al ver la diferencia en tiempo y dinero.

Cuanto mejor entiendas cómo se calculan los pagos y los intereses de tu tarjeta, más fácil será mantener tus finanzas bajo control y usar el crédito a tu favor, no en tu contra.